小泽玛利亚qvod

小泽玛利亚qvod

(图源:钛媒体APP拍摄)

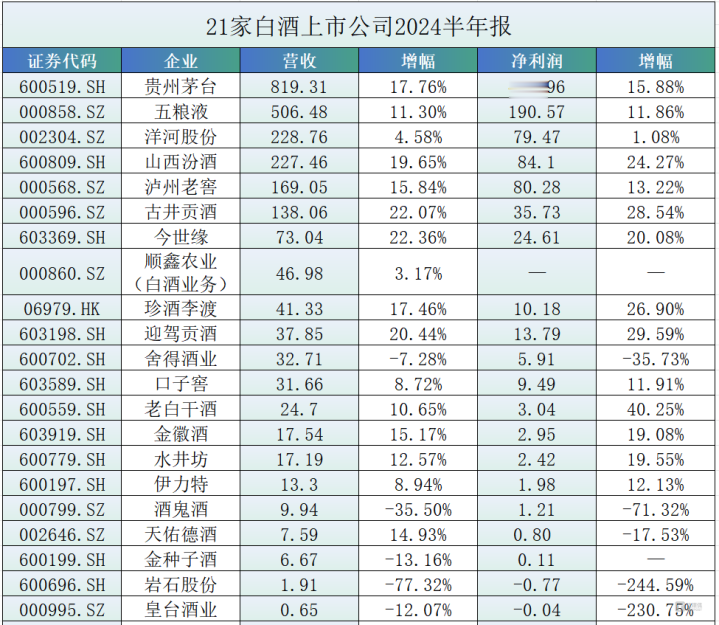

日前,21家白酒上市公司均已透露上半年财报。

合座来看,上半年白酒进展牢固,超半数企业达成了营收、净利双增长,其中大部分为两位数增长。不外,白酒这份“期中得益”也折射出了行业的一些变化:破钞疲软下包括头部在内合座增速放缓,行业逼近、分化加重趋势下,寡头化竞争突显,部分区域酒企“掉队”所在加重。

况且,从各家半年报来看,现在白酒“去库”仍是要道,交流行业周期和破钞弱复苏的双重影响,上半年白酒企业“蓄池塘”公约欠债集体减少。

寡头竞争突显

频年来,白酒行业产销量迟缓下落,但销售收入增长,利润总和保捏稳步提高。从数据来看,本年上半年白酒合座仍保捏了可以的增幅。经钛媒体APP统计,上半年21家白酒上市公司总营收为2452.18亿元,同比增长13.59%;净利润总和为962.79亿,同比增长13.82%。

不外,在存量竞争阶段,酒企营收、净利增速已光显放缓。一方面,对比客岁同期,本年上半年白酒营收、净利增速已离别下滑了约3%、5%。

另一方面,上半年,21家白酒上市公司中14家企业营收、净利双增长,其中11家达成同比两位数增长,唯独3家营收、净利润增幅进步20%,而客岁同期有13家酒企达成营收、净利润双位数增长,其中增幅进步20%的则有8家。

值得戒备的是,现时白酒行业强逼近、强分化的发展态势愈发显赫,寡头竞争趋势愈演愈烈。上半年白酒上市TOP6企业边幅知晓,仍旧是贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖、古井贡酒。

本年上半年白酒上市公司营收、净利保捏增长的驱能源主要来自TOP6酒企。经统计,TOP6家企业营收、净利润总和离别为2089.12亿元、887.11亿元,同比增幅离别为14.87%、14.44%。

上半年,TOP6企业营收占21家白酒上市公司总营收的84.79%,利润总和占比则高达92.13%。

其中,两大巨头贵州茅台和五粮液营收总共为1325.79亿元小泽玛利亚qvod,占上市酒企总营收的54%;两家公司的净利润总共为607.52亿元,占比达63%,行业地位进一步强化。

不外,本年上半年TOP6上市酒企里面也发生了微弱变化。比如,按照净利润名次,山西汾酒位列行业第三。同期,其与洋河股份的营收入差距进一步收缩,这意味着头部竞争加重,接下来白酒行业的“探花之争”将成为一大看点。

对此,有名白酒分析师、识陆续头总司理蔡学飞分析以为,白酒行业存量挤压趋势愈发光显,此消彼长的替代式增长成为主流,酒业合座分化趋势将连续加深。

区域酒企进一步分化,“掉队”企业增多

分化特征在区域酒企梯队亦相配光显。

2024年上半年,营收在10亿元~100亿元区间的上市酒企共有10家,除舍得酒业外,其余9家事迹均呈现正增长。

比如,今世缘当作50亿元~100亿元区间的独逐个家酒企,其上半年营收净利增速均进步20%,事迹较为亮眼。不外Q2公司营收、净利增速环比离别下滑43.61%、39.39%,也意味着公司濒临一定压力。

此外,珍酒李渡、迎驾贡酒、老白干酒等净利润录得较大涨幅,是比拟典型的区域强势酒企,其上半年龄迹进展亦较为高出。

与头部、上风酒企稳增酿成显然对比的是“掉队”酒企增多。一方面,金徽酒、伊力止境部分二三线上市酒企,在上半年并未达成既定方向增速。另一方面,相较于客岁同期的全线增长,本年上半年,有5家酒企收入下滑、5家酒企净利润下滑。

其中下滑较为光显的,贸易收入方面,酒鬼酒、岩石股份离别下滑35.5%、77.32%;净利润方面,酒鬼酒、岩石股份、皇台酒业离别下滑71.32%、244.6%、230.75%。

《2024中国白酒市集结期研究禀报》指出,2024年复苏态势较弱,存量竞争下80%企业默示市集有所遇冷。不少酒企业也通过半年报指出,春节前期,白酒需求繁盛,随后合座动销放缓,这与市集对本年白酒“先热后冷”不雅感基本一致。

基于此,不少酒企Q2进展欠佳。部分头部酒企Q2事迹不足预期,而诸如顺鑫农业、天助德酒、岩石股份、皇台酒业、金种子酒等酒企Q2均为亏欠。

“去库”仍是要道词

2024年已然过半,白酒濒临的主要窘境之一仍是“库存高企”。

无人不晓,频年来白酒行业因产能富饶、动销镌汰以及社会购买力不足等成分影响,多数批发代理渠谈和末端库存消化智商严重下落,酿成库存“堰塞湖”。

2023年6月,白酒行业性高库存风险被摆上台面,中国酒业协会在《2023中国白酒市集结期研究禀报》指出,白酒依然干预新一轮调整周期,行业枢纽任务是“去库”。

客岁于今,通盘这个词白酒行业皆起劲于去库存。不少酒厂为松开渠谈商压力进行了控货、停货。比如上半年,贵州茅台、泸州老窖等头部酒企均出台停货战略,五粮液则明确“不盲目压款、压货”等;渠谈上,即使在节沐日等破钞旺季前,大多数酒商皆摄取“严慎备货”策略,不会像过往相通进行囤货。

但就现在而言,白酒“去库”恶果并不算理思。中国酒业协会在《2024中国白酒市集结期研究禀报》中提到,本年1-6月进步60%经销商、末端零卖商默示库存加多。

21家上市酒企半年报也能阐明这一问题。经钛媒体APP统计,截止2024上半年,21家白酒上市公司上半年总共存货(存货包括好处半制品、在家具、库存商品等)金额同比增长10.29%,达到1575亿元。其中,多家头部上市酒企存货金额均进步100亿元,另有8家上市酒企存货在30亿-80亿元之间。

数据标明,通盘这个词白酒行业,不管是厂家照旧渠谈,现在依旧处于去库存周期。

业内分析以为,其一,部分白酒上市公司为追求事迹而向经销商盲目压货的样式仍然存在;其二,受外部环境变化、行业发展干预“幽静期”内卷加重以及破钞疲软等影响,白酒动销乏力,行业性去库拐点尚未出现。

熟女乱伦网值得一提的是,被视为酒企事迹“蓄池塘”的公约欠债在上半年集体减少。财报浮现,截止本年上半年末,21家白酒上市公司公约欠债总和为380.69亿,同比增长10.7%。

看似增长的数据背后是仅7家酒企公约欠债达成同比增长,其中贵州茅台、五粮液、泸州老窖公约欠债余额离别为99.93亿、81.57亿及23.42亿,总共已进步21家公约欠债总和的一半。施行上,这也进一步考据了白酒寡头竞争的趋势。

相对应的,上半年有14家酒企业公约欠债出现不同经由的下滑,其中同比下滑较多的金种子酒、酒鬼酒、今世缘、岩石股份、口子窖、顺鑫农业等,下滑幅度离别为31.44%、42.53%、44.41%、52.68%、56.37%、70.18%。

表面上,公约欠债代表了渠谈打款意愿,公约欠债越高,解释酒企渠谈商打款越积极,这是谋略酒企发展趋势的缱绻之一。关于上半年酒企公约欠债集体下滑,也有不雅点以为,这与酒企主动控量保价、为渠谈减压筹议。

总体而言,白酒半年报标明,行业肃穆增长的同期也濒临一定挑战。瞻望下半年,由于中秋国庆操纵,白酒板块行将开动新一轮双节旺季动销磨砺。业内深广以为,面对当下的所在,酒企怎样动态均衡增长和库存压力将变得愈加进攻,寡头竞争趋势下,品牌上风将愈加逼近于头部,由此行业将加快分化。尽管如斯,头部酒企也需要瞻念察市集变化,主动调整运营节律及家具结构,保司库存良性以保险渠谈利润和家具价钱,才是捏续增长的前提。

(本文首发钛媒体APP小泽玛利亚qvod,作家|杨欢)